專款專用,輕鬆負擔下班後計劃

在展開下班後的活動之前,如何做好財務規劃?首要原則,是專款專用。

專款專用,要有紀律的執行

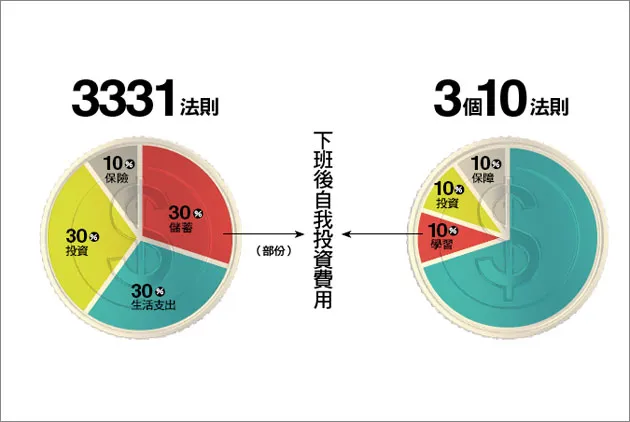

最簡單的做法,是執行「3331」法則:薪水的30%用於生活支出,30%拿來投資,30%用於儲蓄,另外的10%則作為保險費用。

下班後自我投資、參與活動的費用,由儲蓄金支應,可依照想從事的活動性質與內容設定出短期、中期與長期目標,藉此督促自己節省生活支出,將省下的錢挪用於為了達成目標的儲蓄專戶。

另一種方式為「3個10」法則。《第一天上班就該知道的賺錢祕密》一書建議在規畫財務時,存款項目可列出「投資」、「保障」與「學習」的「3個10」法則。也就是每個月將收入存下30%,其中10%的存款用於「學習」。

以「乘法」和「除法」規畫消費性活動

「學習」的定義很廣,在動用因應下班後活動所儲蓄的專戶前,要釐清各項開支不同的屬性。

有些花費屬於「消費性」,只有一次性的效益,例如吃飯、看電影;但有些可帶來長期性的累積,例如上課、買書,具有「投資性」。兩種活動的分配比例,最好能有意識地規畫和管理。

一般來說,消費性的活動有助於提升品味、關係或健康,但若無限上綱,容易導致透支窘境。

這時候,不妨用「乘法」和「除法」來思考:假設最近熱中於衝浪,想擁有自己的衝浪板,但是市面上一個衝浪板要價10,000元,如果用租的一次只要500元,除非未來會持續學習衝浪20次以上,買下才划得來,否則用租的即可避免浪費。

至於投資性的活動,長期看,通常都是划算的生意。《改變我賺錢能力的10件事》作者楊倩琳花掉存款100萬元出國念書後,月薪從原本的3萬跳到6萬元,更賺到國際視野與文化體驗,並且回國後3年內,就已創造收入回本。

在職場的第一個黃金5年,正是蓄積能量準備衝刺的階段,不妨多將自我投資性的活動預算提高,一面放眼未來,一面以專款專用的做法來管理眼前財務。

開家庭財務會議,訂定家庭活動預算

單身時,一切金錢出入可以自己掌控,但是結婚生子後,情況就不同了。