【2020報稅重點整理】4大所得稅新制度、延期到什麼時候、哪些族群能受惠?

圖片來源:Depositphotos

圖片來源:Depositphotos

1.基本生活費調高至17.5萬元

受惠對象:全民皆適用,但大家庭較有機會受惠。

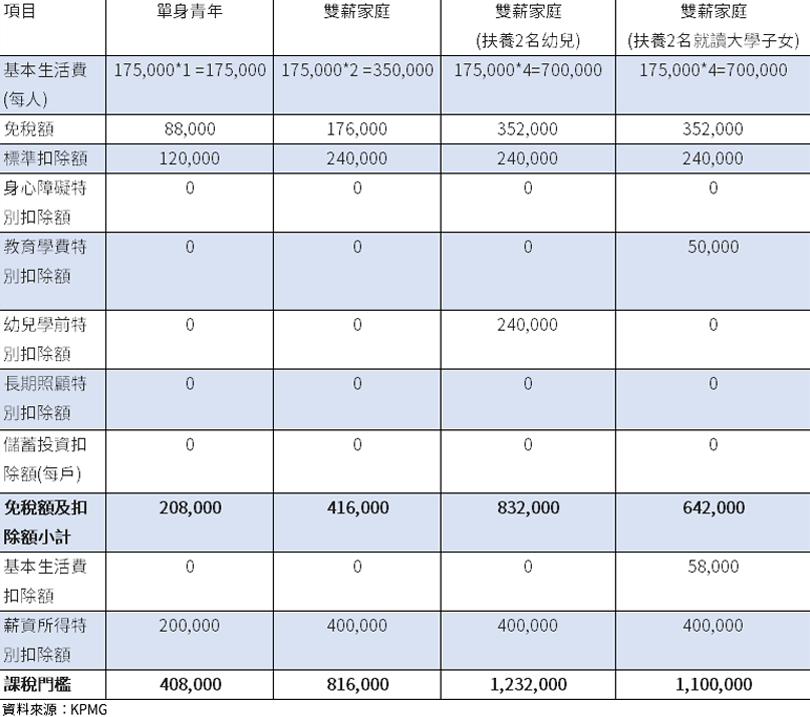

基於《納稅者權利保護法》規定,基本生活所需之費用,不得加以課稅。相較108年度每人基本生活費為17.1萬元,今年度調高為17.5萬元。

2020年所得稅申報每人免稅額為88,000元,單身標準扣除額為120,000元,有配偶者標準扣除額加倍為240,000元;特別扣除額除今年新增長照特別扣除額每人120,000元之外,另外還有身心障礙扣除額每人200,000元、教育學費特別扣除額每人25,000元、幼兒學前特別扣除額每人120,000元及薪資所得特別扣除額每人200,000元。

換句話說,如果只是單身族,光是免稅額與標準扣除額的總和就超過基本生活費,不會因為調高而受惠。因此單就報稅上而言,家庭兒女多或扶養人口較高的家庭,因基本生活費提高而受惠機會較大(詳見表1)。

2.新增長照扣除額

受惠族群:配偶或受扶養親屬符合身心失能條件。

今年起,納稅義務人列報配偶或受扶養親屬若有符合身心失能條件者,可扣除「長期照顧特別扣除額」(長照扣除額)每人每年定額12萬元。

所謂「符合身心失能條件」,具體而言有3個條件:

1.符合聘僱外看資格者。

2.符合長照失能等級2至8級並使用長照給付支付服務。

3.入住指定住宿式服務機構全年達90日。

要注意的是,此扣除額有排富條款,符合以下3個條件,皆不得扣除;

1.基本所得額超過670萬元。

2.適用所得稅率在20%以上。

3.股利所得按28%分開計算。

3.薪資所得計算二擇一(名模條款)

受惠對象:年薪高於222萬者。

薪資所得是受薪階級收入主要來源,但是每一筆薪資都有其隱含的成本及費用,不應予以課稅。因此有所謂「薪資所得特別扣除額」。

今年最大的差別,就是薪資所得計算從原本的定額扣除外,新增「核實扣除」選項,可選擇自薪資收入中減除符合規定的必要職業專用服裝費、進修訓練費及職業上工具支出費用。但各費用皆以職業薪資收入3%為上限,且須檢附憑證。

(責任編輯 / 林哲緯)