趕快筆記!勞退不要只靠雇主,「自行提撥」還可節稅

圖片來源:pexels.com、小資YP投資理財筆記提供

圖片來源:pexels.com、小資YP投資理財筆記提供

近期傳出勞保年改的修正消息,令許多勞工朋友擔憂,未來勞工的退休金是否即將變成繳越多領越少,甚至領不到的窘境。然而,一般的勞工退休金來源其實可分為勞工保險金( 勞保 )以及勞工新制退休金( 勞退新制 )的兩大區塊,儘管勞保有破產的疑慮,但『 勞退新制 』可就完全沒有這種困擾,詳細的差異可在先前的文章勞保勞退有什麼不一樣得知,而在今日的文章,則是要闡述在未來勞保面臨越領越少甚至破產的情況下,勞工朋友該如何看待新制勞工退休金的機制,幫自己累積退休資產。

因此,我們將從實際的數字來解析勞退新制的真實面貌,並且透過一位勞工朋友小明的例子,模擬情境從30歲開始辛勤工作30年至60歲,根據主計處統計各年齡中位數平均薪資47000元來做試算提供大家參考。

勞退新制如何運作? 累積的資金又受什麼影響?

每位勞工朋友都有一個勞退個人專屬帳戶,裡面的資金來源主要是由雇主出資。政府法令規定,小明的雇主每個月必須提供6%的月薪薪資到小明的勞退個人專屬帳戶,這是一種由雇主每個月幫勞工朋友累積退休金的方式。

但是投入的資金並不是單純的存款而已,此勞退帳戶的資產成長方式是委外經理人操盤的收益獲取,然而當經理人操盤不佳的時候,還能享有最低二年期保證年收益率。以勞保局9月份公佈的二年期定存保證收益率為0.7858%,而委外代操的績效,截至2020年七月份,勞工退休金的基金年化報酬率為3.09%,比起YP之前在2020/4月試算的時候1.83%成長不少,主要原因是市場從新冠肺炎的谷底反彈上漲所造成的。

▲勞工退休金累積收益率

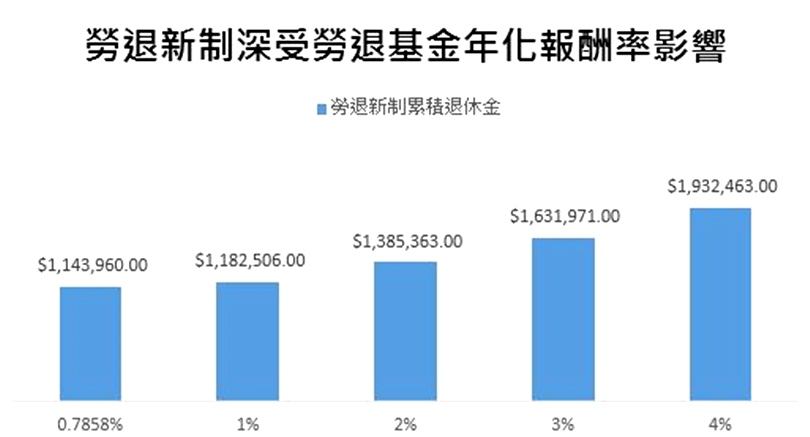

接下來,讓我們做個簡單試算比較,如果以目前最低的二年期定存收益率0.7858%至基金委外績效4%的變化,小明可以從勞退新制獲得多少退休金。

▲薪資47000元,勞退新制30年可獲得多少錢

從基金委外績效的4%可領將近193萬至最低二年期定存所獲得的114萬,勞退新制的退休金差距就將近80萬,這可不是個小數目。因此,讀者將可以發現影響勞退新制的重大因素就是勞退基金的績效。希望勞退基金經理人可以發揮所長將勞工朋友的退休金放大再放大才好。