投資不是快就會富!財經專家阮慕驊:致富關鍵3要素,「這件事」失控全白做

圖片來源:Pexels

圖片來源:Pexels

-

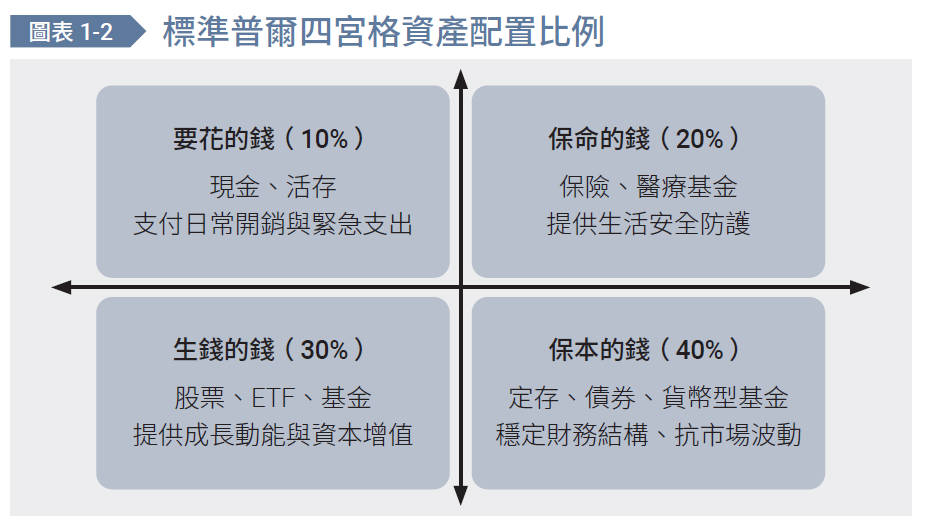

要花的錢(10%):短期消費支出,是你生活的氧氣。用來支付日常開銷、水電房租或信用卡帳單,最好能隨時提領,放在活儲或活存。

-

保命的錢(20%):保障與醫療基金。這不是投資,而是風險管理,透過保險或醫療支出,確保意外發生時,不會一夕清空資產。

-

保本的錢(40%):穩定收益資產,例如債券、定存、貨幣型基金,它讓你的財務體質穩定,當市場波動時,能撐住整個結構。

-

生錢的錢(30%):成長型資產,如股票或ETF。這部分負責創造報酬,但因波動高,需要搭配其他象限分散風險。

當你能依這個框架管理金流與資產,你的財務就會進入穩定節奏,這個節奏的好處是―不論市場快或慢,你都能照自己的步調前進。

▲ 摘自《慢慢富,比快快窮容易:阮慕驊教你3階段打造一生財富,找回失控的投資節奏》

有人一輩子忙著補破洞,是因為沒建立這套系統;而懂得分配節奏的人,財富會在時間裡自動成長。這正是「慢慢富」最核心的原理。

時間財與機會財兩種不同的富法

標準普爾的四宮格提供了理財的藍圖,但它沒有教你怎麼走。真正能讓藍圖變成現實的,是策略,多年理財經驗讓我發現,財富的累積方式其實可以分成兩條路―時間財與機會財。

所謂時間財,是靠時間滾出來的錢;機會財,則是靠時機抓出來的錢,兩者最大的差別在於節奏。時間財講的是「穩」,機會財講的是「準」,懂時間財的人,不急著賺快錢,而是把時間變成複利的盟友;追機會財的人,講求眼明手快,靠市場波動賺價差。

你可以把它想成「時間的投資」與「機會的投資」,前者是慢慢富的典型,後者則是快快窮的常見因素,時間財靠的是紀律,機會財靠的是判斷。兩者都能致富,但路線不同,心態不同,風險也不同。

時間財的代表是債券或定期定額基金,這類資產靠時間累積報酬,不需預測進出場時機;定期定額投資,就是最典型的時間財策略。每月固定投入,當市場下跌時成本平均下降,當市場回升時報酬自然拉高,重點是「不中斷」。複利的威力,來自長期持續。

(責任編輯 / 吳彥君)