退休金存多少才夠,你算對了嗎?巴菲特的致富秘訣,讓專家算給你看

圖片來源:pexels

圖片來源:pexels

讀完這篇文章,你可以學到:

- 巴菲特的淨值有將近95%是在他60歲以後創造的。

- 計算退休金時,隱藏著一個看不見的複利:在最後10 年間,才會一飛衝天。

- 若太晚才開始存退休金,有2個方法能幫助你爭取複利的效果。

根據富比士400大富豪排行榜(Forbes400),巴菲特(WarrenBuffett)在1990年即將度過60歲生日時,他的淨值近40億美元。30年後的2020年,90歲的巴菲特淨值高達700多億美元(而且是扣除了數百億美元的慈善捐款後)。

換言之,巴菲特的淨值有將近95%是在他60歲以後創造的。

等我們說明完簡單的例子後,再來探討這點。

一般的退休金計算需考慮真實世界

大部分關於退休的計算,所需輸入的資料相當簡單,只要輸入目前已儲蓄的金額、目標儲蓄額,以及假設的報酬,計算機就會根據上述假設的輸入資料,得出未來值。

用這個方法來判斷退休前要存多少錢,並不周全,因為人生不是一直線的。退休金的計算簡單明瞭,真實世界卻是錯綜複雜。規劃退休時,需要重視的是正確(在預想範圍內),而不是精確(分毫不差),不過,計算數字可以讓你大致了解,你的儲蓄習慣對於創造長期財富的影響。

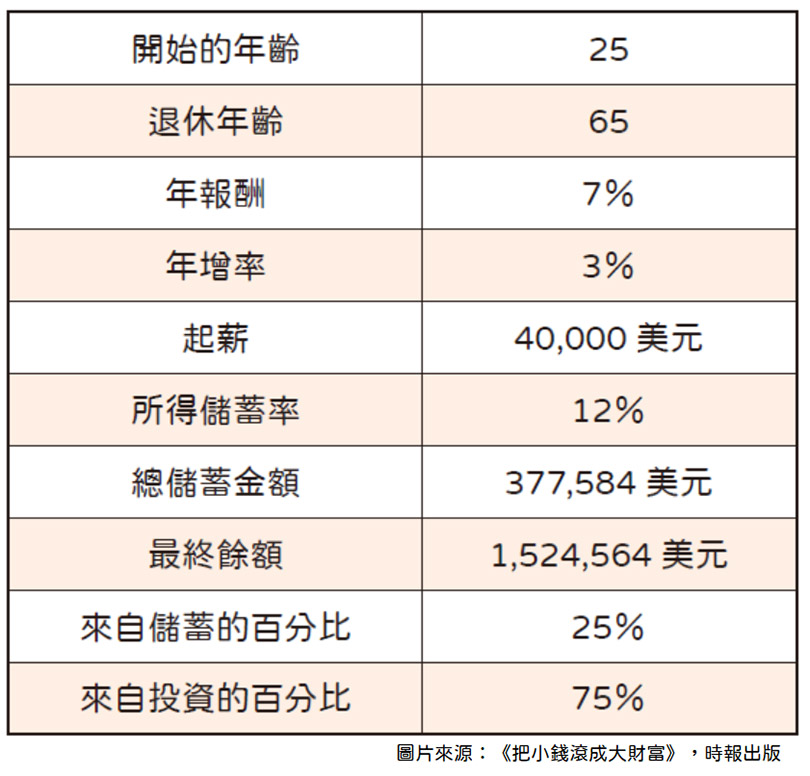

了解這點後,請看以下典型的退休規畫計算,這是假想某位年輕人的未來展望。假設你在25歲開始存錢,目標是65歲退休。一開始,你把年薪40000美元的12%存起來,每一年增加3%。

上述假想的退休金計算,到最後會存下多少錢?答案是,起步早加上高儲蓄率,年屆退休時會存下超過150萬美元。

由此可知,穩定的二位數儲蓄率,加上不錯的投資報酬和合理的複利,使這個例子的假想主角在年屆退休時,成為百萬富翁。

看到這些數字會使你相信,你的投資報酬占了很大比重,因為3/4的最終儲蓄額來自複利的投資收益。不過,把上述結果切分成不同時期,會有不同的發現。

不同時期的財富累積,專家算給你看

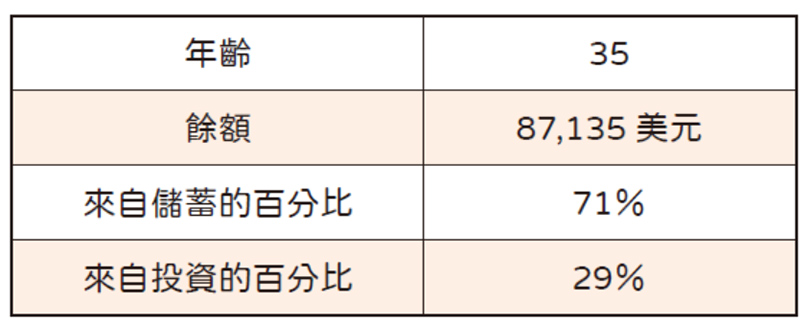

以下是25歲開始儲蓄,到35歲時的情況:

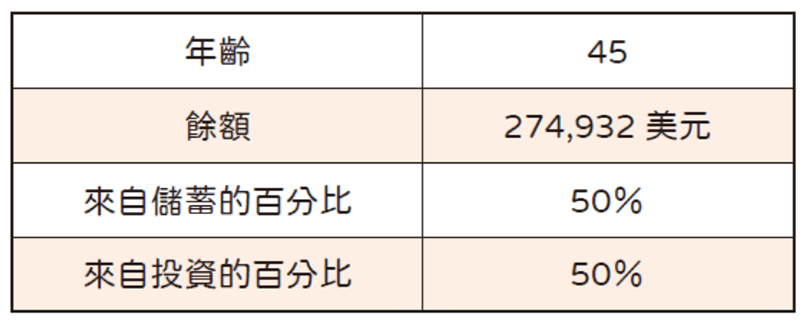

在剛開始那10年,你存入退休帳戶的金額,構成餘額的大部分。以下是45歲的情況:

要經過20年以上,投資收益對餘額的貢獻才會追上儲蓄。

計算退休金時,要注意「看不見的複利」

計算退休金時,隱藏著一個看不見的複利,也就是

(責任編輯 / 朱玉瑩)