當AI巨浪遇上退休海嘯,你是在衝浪還是被淹沒?變局中的從容解方:新光人壽「新勝亮利」助重塑退休安全網

作者/姜鈞 | 2026-05-27

瀏覽數

3186

變局中的從容解方:新光人壽「新勝亮利」助重塑退休安全網。

從矽谷到台灣,一場正在發生的財富位移

過去幾年,美國大型科技股幾乎成為全球資金最集中的方向。但到了2026年,這個局面正在改變。AI的故事還在繼續,只是市場不再聽企業畫大餅,而是緊盯「誰真正賺到了AI的錢」。

臺灣,正好站在這波資金遷徙的獲益位置。從台積電的晶片代工、封裝材料到資料中心的電力冷卻設備,一條從矽谷延伸到臺灣的供應鏈,讓全球資金不得不正視這座島嶼的份量。過去一年,臺灣科技股在AI題材帶動下表現強勢,韓國市場也在同一時期繳出翻倍的表現。然而,這種資金輪動的速度快得讓人目不暇給,往往幾個交易日就換了方向,個人投資者很難跟上。

退休現實:勞保縮水與通膨侵蝕的雙重夾擊

全球資金一邊追捧臺灣科技,臺灣人卻一邊在擔心退休金夠不夠用。

這不是杞人憂天。現代醫療讓人愈活愈久,活到九十歲已不稀奇,這意味著六十歲退休之後,需準備長達三十年的生活費。然而,通貨膨脹也在安靜地侵蝕每一分積蓄。按照近年約2%的通膨速度計算,今天的100元,二十年後的實質購買力僅剩67元。

更令退休族不安的是,原本以為可以靠的勞保,也正在悄悄縮水。勞保保險費率已從幾年前的9.5%調升到12.5%,領錢的年齡從今年起延後到六十五歲,給付金額也趨於保守。有人做過試算:一名月薪八萬元的科技業主管,計畫六十五歲退休,退休後每月若需六萬元生活,勞保加勞退合計,每個月只能領到約三萬五千元,缺口達兩萬五,如果再把通膨算進去,這個缺口可能拉大到四萬元,相當於另一份全職薪水。

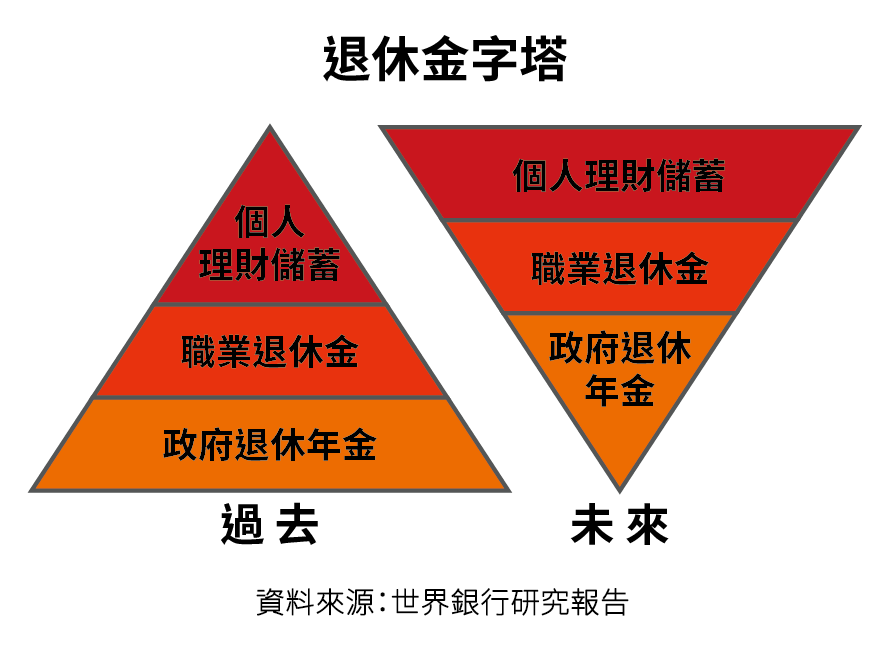

「靠定存利息+勞保就能安穩退」的時代已經徹底終結。根據中華民國退休金協會資料,政府與職場提供的退休金可能僅支應退休後之生活費約四至五成;剩下的那一半,只能靠自己填補 。

投資交給專家,打造退休的堡壘

知道缺口在哪裡,下一步是找到補缺口的工具。但投資這件事,說起來容易,真正做起來,多數人都卡在同樣幾個問題:沒有時間研究、看到帳面虧損就忍不住砍掉、市場大漲時又衝進去追高。