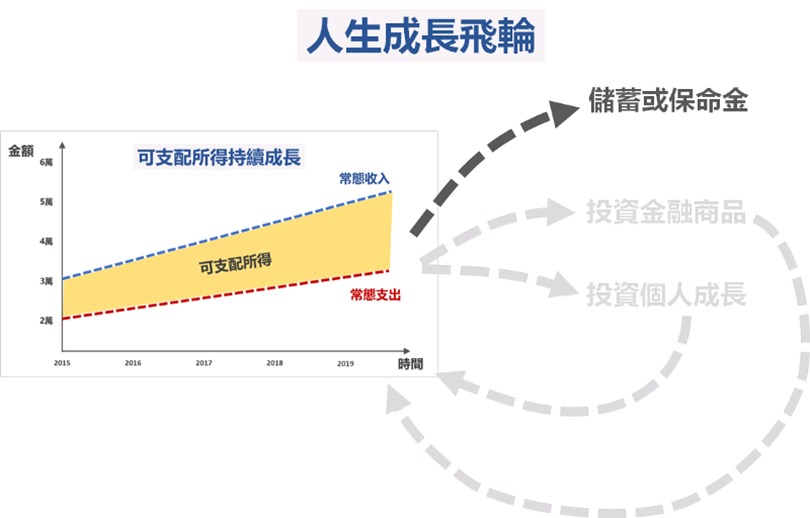

經營人生得像經營公司一樣思考:當收入成長速度比常態支出成長慢,怎麼辦?

圖片來源:unsplash.com

圖片來源:unsplash.com

1.儲蓄或保命金:把錢存在銀行戶頭中,或者持續增加保命金,讓自己對風險的應付能力愈來愈強。

2.投資金融商品:投資股票、基金、債券或其他金融商品,藉此獲得各種被動收入。

3.投資個人成長:花錢買書、上課、體驗生活,或者添購有助於職業發展的各種工具,例如衣服、工具等,又或者是參加以開拓人脈為主的付費社團,或者參加各種交際活動而建立人脈。

戴益勝與張忠謀所提的案例都屬於投資個人成長類型,而且他們顯然認為在可支配所得不高的狀況下,投資在個人成長的成效比投資在金融商品上更好。

舉例來說,如果你每個月的可支配所得有5,000元,你全部投資金融商品,穩定的話,每年可投入60,000元,若年利率為5%,兩年後你會有126,454元,多出來的6,454元是你的投資所得。

若你選擇將這筆錢全部投資在個人成長上,提升了個人學識與能力,一年後你有可能會因此換了一個更好的工作,月薪提升了5,000元,每月的可支配所得可能從5,000元瞬間變成10,000元,投入的本金翻倍,獲取同樣投資回報的時間自然也會大幅縮短。

然而,投資個人成長到看見收益的這條路並不是那麼簡單,影響因子比投資金融商品更多,堅定的投資自我有時更像是一種信仰。

其實多數懂得資產配置的人,在運用可支配所得時,大多會同時覆蓋上面三項,差異只在配置的比例。

但不論如何,所有的投資都是希望帶動更高的長期收入與可支配所得,然後持續將更多的可支配所得再次投資進去,周而復始,我姑且將這個概念稱為人生的成長飛輪。

我們可以看到那些不懂得投資,也不懂得精進自我的人,他們會將100%的可支配所得都儲蓄起來,而這些錢基本上很難帶動更高的收入,自然不會成長,也不可能形成飛輪。

上面這張圖意味著,成長飛輪要形成,我們最少需要將可支配所得投資在金融商品或個人成長上,而投入的比例,則取決於你對未來的想像與風險承受程度。

上圖是一個相對保守的比例,但也是一種很常見的配置,如果可支配所得是2萬元,其中8,000元會被存起來,4,000元會拿去定期定額投資基金,剩餘8,000元則拿去買書、上課等。這樣的人,一般會被大家解讀為認真向上,願意投資自己的人。