青世代渴望財富自由,但財務表現連2年不及格

圖片來源:unsplash

圖片來源:unsplash

熬過新冠肺炎引發的職場冰風暴,你滿意目前的財務現況嗎?儘管各種智庫與人力銀行認為疫情終將緩解,一致看好明年經濟成長,然而金融研訓院2020年10月底公布「台灣金融生活調查」顯示,近兩成國人無法緊急籌出10萬元、3成幾乎沒有儲蓄(4萬元以下)。當下關於理財的焦慮感,顯然並沒有因為對明年的樂觀預期降低。

這種心理狀態,恰與今年書市商業理財類的暢銷榜對照。分析師楊應超、YouTuber柴鼠兄弟和Yale Chen名列前茅,他們的共同點,是出書分享「財務獨立、提早退休」的FIRE(Financial Independence Retire Early)觀念。許多上班族紛紛入手,渴望從中吸收如何擺脫為金錢所困、被工作綁架的心法。《Cheers》持續追蹤上班族的財務狀況,繼去年之後,第二度針對20~45歲的青世代進行調查,請他們自評財務表現,衡量疫情衝擊與未來期待,並邀請3位專家剖析青世代的理財痛點,共尋解方。

看自己:不滿財務表現,存錢太慢、看不懂、沒錢是主因

以滿分10分計,本次調查的工作者自評平均分數僅4.9分(圖表1),連2年財務表現滿意度都離及格線有相當距離,與去年呈現驚人一致。明明近7成年輕人除了存款外,還有理財規劃(圖表2),究竟什麼原因讓他們不滿財務現況?

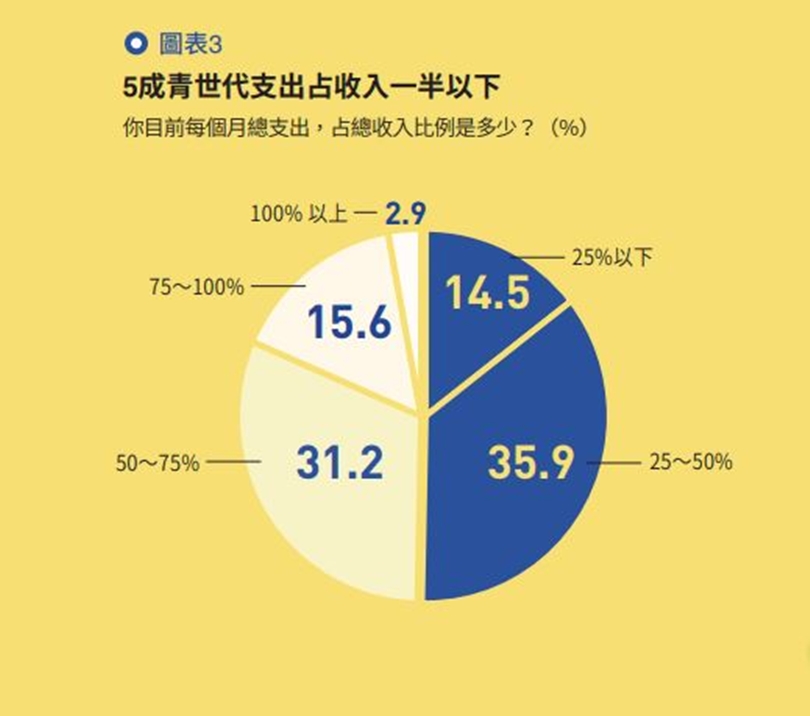

青世代最憂心「收入成長有限」,而「不理解金融產品」是沒有投資理財的最主要障礙,占比達73.2%,高於「資金不足」的69.0%和「沒有時間研究」的64.8%(圖表3)。

財商教育實驗室站長吳志峯很認可青世代自評財務滿意度不及格的結果,這與他為上百名個案財務規劃的經驗相符。網友與客戶最常問他「該不該買這檔商品?」在解答問題前,他通常會先通盤了解客戶需求,才會提供建議。

「談理財投資要先了解『為了什麼』?」吳志峯舉例,目標可能是2年後結婚、5年後買房、30年後退休。他建議:「最好先想清楚Why、How、What,因為亂理財,比不理更危險。」他直言,許多人通常只顧著"What",一聽到理財專員、保險業務員推薦就跟著買,人云亦云的結果,根本談不上章法。只有回到原點,先探究目的(Why),再深入了解該採用的策略(How),選擇理財工具與投資標的(What),這樣才能系統性地累積經驗值。