青世代渴望財富自由,但財務表現連2年不及格

圖片來源:unsplash

圖片來源:unsplash

調查結果發現,「月光族」的比重並沒有想像中高。當問到「每月總支出占收入的比例」,最高比例集中在25~50%間(圖表4),理想情況下,青世代有機會將儲蓄率拉高到50%。至於入不敷出者,勢必要從拉高儲蓄率著手,更要盡快檢視開支流向,找出財務黑洞所在。

看疫情影響:熱中台股,近6成投資理財金額無漲幅

今年有不少年輕人趁著疫情,危機入市。根據證交所公告,20~40歲今年前9個月新增開戶人數高達36.4萬,占今年整體新開戶人數71%。

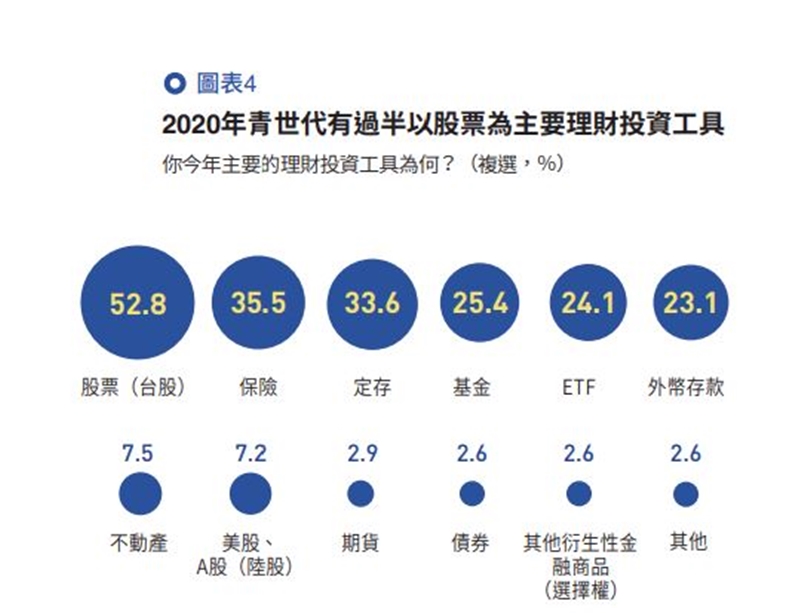

根據調查,今年過半的青世代以股票為主要理財投資工具,保險、定存各占3成,後續才是基金、ETF(圖表5)。值得注意的是,ETF從去年排投資工具第10名,一舉躍入前5名,可見市場力捧有成,愈來愈多青世代開始納入投資組合。

ETF成為近年亮眼標的,目前國內投資ETF的受益人數已超過150萬人。不過,如何透過ETF獲利,除了掌握大趨勢外,仍要仔細了解各ETF特色,該做的功課不可少。

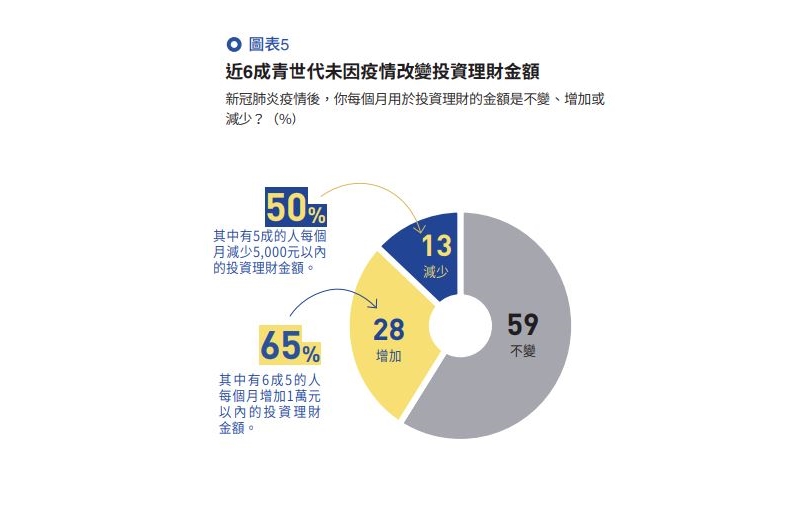

台股大熱,但值得注意的是,59%青世代卻表示未因疫情改變投資理財金額(圖表6)。即使增資,幅度也不大,26.7%每月增加3,000~5,000元,不過增資5萬元以上亦有近2成,從年齡交叉分析來看,30~39歲之間最勇於增資;減資族群中,最多人減少的金額則是在3,000元以下,占比36.8%。

今年3月在線上學習平台Hahow開設「人生財務規劃學」,初募資就破百萬,至今有上千位學員的財經自媒體「王伯達觀點」創辦人王伯達發現,許多學員仍然喜歡購置「還本儲蓄險」。他提醒,保險不應作為投資工具,應該視為避險、轉嫁風險的必要費用。「儲蓄險6年才還本,報酬率又不高,買保險最好不要期待還本,」他指出。配置資產時,他認為仍應以「股票」、「債券」和「ETF」為主。

「一般人想開始投資,我會建議從指數型ETF開始,做好長期資產配置,跟著大盤與市場,不需要關注每天波動,」他建議上班族少碰短線,因為若非專職投資,很難勝過專職操盤手。