青世代渴望財富自由,但財務表現連2年不及格

圖片來源:unsplash

圖片來源:unsplash

至於疫情對投資金額的影響,王伯達指出,30歲以下收入與儲蓄都不足,即使想加碼也很難;而30~39歲工作者所得較高,擁有較多投資經驗,這應該是今年較勇於入場的原因。

看未來:逾半年輕人有意嘗試FIRE,預期提早退休須3,000萬元

不少青世代的投資決策主要來源為閱讀理財書籍或報導,拜暢銷書所賜,近7成青世代都聽過 FIRE觀念。

財務獨立、提早退休聽起來是美夢嗎?調查中請受訪者以FIRE 行動中經常使用「4% 法則」(每年可花費的金額,是總資產的 4%)估算退休所需金額,高達70.6%受訪者認為「3,000萬元」以內可以達成FIRE目標(圖表7);不過也有25.6%青世代即使知道4%法則,仍對提早退休需要多少資產「沒概念」。

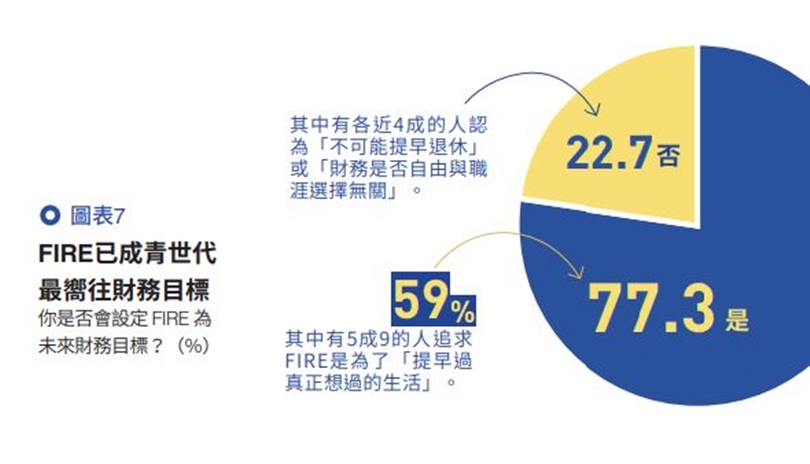

對退休所需資產有底之後,有近77.3%青世代願意設定FIRE為財務目標,主因是希望「提早過真正想過的生活」;而不願嘗試FIRE的青世代則認為,「不可能提早退休」、「財務是否自由與職涯選擇無關」(圖表8)。

吳志峯認為,退休需要的金額數字大小固然重要,但「多少才夠」才是更需要思考清楚的課題。王伯達也說,FIRE雖然適合作為「財務規劃」的目標,但不應該是「人生規劃」的解答。

104人資學院顧問諮詢部協理黃愛分析,年輕人追求提早退休,原因是現階段對退休的理解,在於「需要多少錢」,但實際上工作者到了人生下半場,真正思考的都是有沒有做到想做的事,這反而與個人價值觀有關。年輕時,「對退休的薪酬規劃可以很快完成,難的是規劃完錢以後,如何及早知道自己的天賦、價值觀,透過專業累積,移轉到有熱情的領域。」

與其說年輕人追捧FIRE,黃愛認為,不如說今天的青世代,在面對工作、財務與退休上的態度更務實,願意嘗試各種理財投資工具,與提早規劃人生各階段所需金錢。FIRE實則扭轉了上一代抱持的「工作到退休」、「退休=不工作」的觀念,以切實可行的方法,協助青世代擁有「選擇的自由」

2020年青世代理財調查說明: