趕快筆記!勞退不要只靠雇主,「自行提撥」還可節稅

作者/小資YP投資理財筆記 | 客座觀點 | 2021-04-09

瀏覽數

39514

除了雇主每個月需要提撥6%的薪資以外,你也自己也能決定是否要採取勞退自提的方式幫自己累積未來的退休金。或許你不知道,勞工退休金不只可以獲得額外收益外,經由勞工自身的提撥勞工退休金,還有免稅的功能。

圖片來源:pexels.com、小資YP投資理財筆記提供

圖片來源:pexels.com、小資YP投資理財筆記提供

查詢勞退基金的績效: 請點此連結

勞退自提有什麼好處? 該如何評估是否勞退自提?

除了雇主每個月需要提撥6%的薪資以外,小明自己也能決定是否要採取勞退自提的方式幫自己累積未來的退休金(上限6%)。或許你不知道,勞工退休金不只可以獲得額外收益外,經由勞工自身的提撥勞工退休金,還有免稅的功能。

以小明的例子來說,如果是自行提撥6%,每個月的提撥費用為2820元,一年總共為33840元,這樣可以替小明帶來多少減稅的效果?

▲月薪47000元勞退自提每年節稅的效果

由表格可以得知,主要的差異是來自於小明的自提比例與所得稅級距。當勞退自提的%數越高,節稅的效果越明顯,同理也可發現,如果所得稅級距越高,節稅效果也是越好。

但是如果考量到綁定的資金年限(勞退60歲才能領出),我們應該要考慮時間的因素才能正確評估投資的效益,因此我們需要透過計算年化報酬率(IRR)的方法來評估比較準確。

讀者可以使用YP提供的勞退自提年化報酬率計算機來計算,輸入勞退基金收益率3.09%並且統整後將可以得到下列的結果。

▲30歲工作30年,不同所得稅級距勞退自提獲得的年化報酬率

● 不難發現,所得稅級距越高者所獲得的年化報酬率也越高

● 另一點,年齡越高選擇勞退自提的勞工,年化報酬率也會越高

除此之外,如果採取不同的自提比例,勞退新制的累積又會有多大的差異呢?

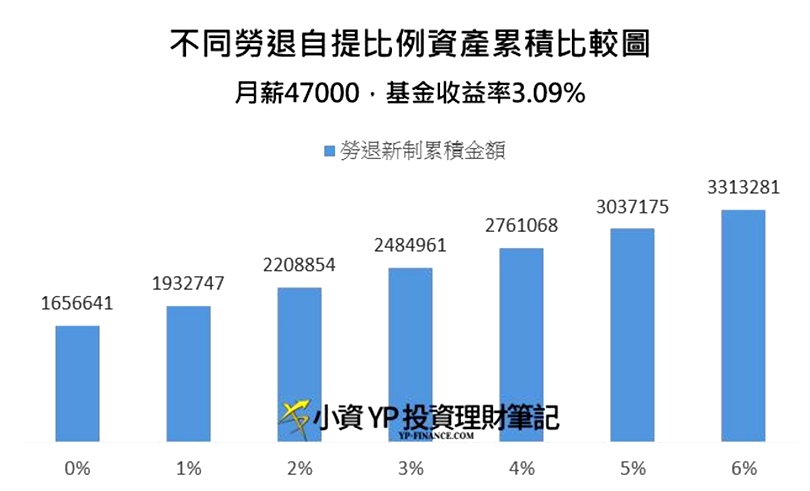

▲不同比例勞退自提所獲得資產

● 如果完全沒有採取使用勞退自提,累積的資金會是165萬

● 要是小明決定勞退自提6%,累積的金額將會高達331萬

一個簡單的小動作就能讓退休金變兩倍,這就是勞退自提6%帶來的巨大威力。

▲勞退自提不同比例資產累積比較圖

綜合以上分析,讀者可以考慮自身的財務以及投資狀況來評估是否勞退自提,但如果讀者為上述提到的高所得級距的朋友,不妨可以考慮使用勞退自提來節省稅金又可以累積退休金。