你現在的退休金準備足夠嗎? 一個簡單方法,教你檢視退休理財規劃

圖片來源:Pexels

圖片來源:Pexels

基於先前的假設,以下是每個年齡層需要準備的退休金資產:

- 30歲: 1倍的年收入

- 40歲: 3倍的年收入

- 50歲: 6倍的年收入

- 67歲: 10倍的年收入

一位30歲的民眾,目前的年收入40萬,則他的退休金帳戶裡面是需要準備40萬的資產;一位50歲的民眾,目前的年收入100萬,則他的退休金帳戶裡,需要600萬的退休準備金。對八倍或是十倍的年收入退休準備金,聽起來似乎有點龐大,確實,因為時間並不站在中老年人身上,但是對於年輕讀者來說,其實並沒有想像的困難。

年輕人籌備退休金不困難

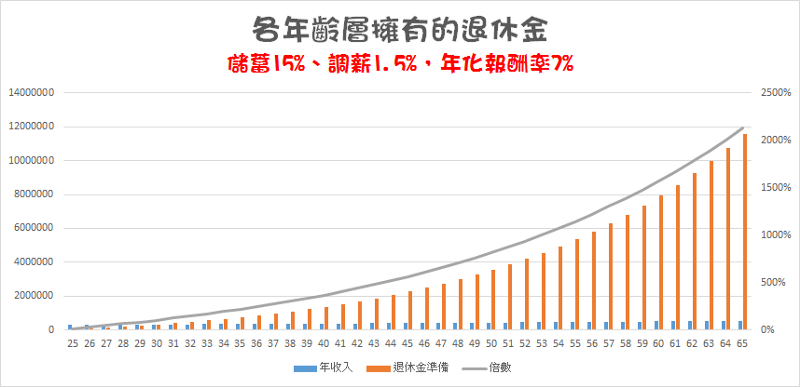

比如試算一位25歲年收入30萬的小資族,採用相同的模擬方式,每年存入15%、調新1.5%、投資的年化報酬率為7%,則擁有的退休金資產的變化圖將如下展示。

- 30歲: 33萬 (1x)

- 40歲: 137萬 (3.6x > 3x)

- 50歲: 354萬 (8x > 6x)

- 65歲: 1160萬 (21x)

在年化報酬率7%的資產成長,搭配15%的儲蓄率,將可以明顯的超過富達所建議的退休準備金額,而且你可能也有注意到,即使是小資族,擁有千萬的退休金並非空談,這就是年輕人的優勢,投資所帶來的複利力量真的很不可思議。

假如保守一點採用5%的年化報酬率試算,在各個年齡層所擁有的資產,也是有符合富達所建議的退休金準備目標金額。

因此,透過以上兩種不同的投資環境試算下來的結果,大致上都有符合富達的退休金準備建議,由此可見,此種的退休金驗證方式以及準備方式,對於年輕人來說並非天方夜譚,而是實際可以遵循的方向。

除此之外,也可透過富達所製作的退休計算機試算各年齡層的目標金額。

退休的關鍵因素

只是,為何退休的目標金額很難有一個答案,讓每個人都適用?顯然地,不外乎因為影響退休的生活關鍵,主要來自於兩點:

什麼時候退休?退休的生活支出,光是這兩點,就足以影響我們需要準備的退休資產。比如第一點,關於你預期的退休時間點,假使退休年齡越年輕,則所需要的退休金會是越多還是越少呢?

退休金額是會需要越多的。

因為同樣都是要支援到93歲的退休金,越早退休,表示花費退休金的時間越長,然而,對於某些不想準備那麼多退休金的人來說,反而可以延後退休的時間點,讓自己對於退休的準備更加充裕。