理財小白也學得會:用3張表格,開始理財

圖片來源:ChO Illustration插畫

圖片來源:ChO Illustration插畫

C先生是一位30歲的上班族,月薪5萬元,每月另有家教費1萬元。除了日常支出,每月固定給家人孝養費。投資方面,C先生每月股市與基金定期定額各投入3,000元,且還有一張儲蓄險保單。另外,去年起他貸款40萬元買入一輛總價60萬的新車代步。但他發現自己的財務似乎沒有想像中好......

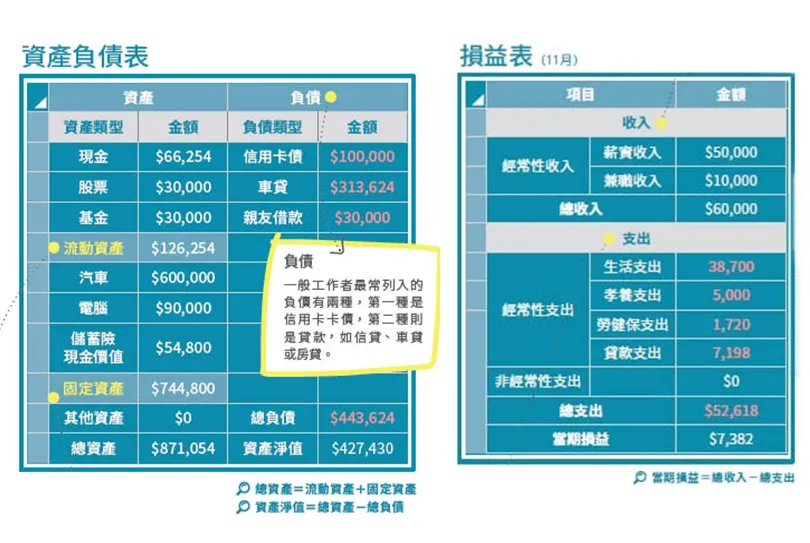

資產負債:你的身價有多高?

「財富規劃的核心在於平衡資產與負債,就是比較你手上的資源與赤字,」《財富的幾何學》作者布萊恩‧波提諾(Brian Portnoy)一句話揭示「知己」對理財的重要性。「就算數字看起來不漂亮,但是你必須對自己的經濟狀況全盤掌握,」他直言,拒絕面對現實,正是最主要的理財盲點。

或許你會問,平日工作、生活已相當忙碌,如何做到用報表管理財務?蕭世斌建議,若無法定期管理,至少每年要有一次檢視自己的資產負債表。

因為透過檢視各項目的比例,能幫助我們抓出財務漏洞,擘劃可行的理財路徑。

所謂資產與負債,分別代表著資金的用途與來源。不論是家電、汽車或股票,都是人們消費購入的資產。相反的,人們資金來源可能來自他人,例如貸款、信用卡,抑或是自己,也就是所謂的個人淨值,代表一個人真正的「身價」。

- 財務診斷:

● 已購車輛若主要是自用,不會想賣掉,為了保守估計,應該考慮不計入資產。

● 案例負債已經來到總資產的50.9%,應盡量讓負債比(總負債/總資產)低於50%,避免未來還款壓力。

● 信用卡債一般來自消費型的借貸,利率較高,應該儘速還清,避免陷入循環利率。

完成資產負債表後,至少有3件值得檢視的部分。

第一,要問自己,你所擁有的是有用的資產,還是無用的「負資產」?

「淨值為什麼會成長?除了工作收入,就是要運用資產來賺錢,」蕭世斌解釋,關鍵就在這個資產能不能為你帶來收益,「一家航空公司買進飛機,這是有用的資產,因為飛機能幫公司帶來更多收益;但如果買的是遊艇,沒辦法帶來收入,那就是無用資產。」