理財小白也學得會:用3張表格,開始理財

圖片來源:ChO Illustration插畫

圖片來源:ChO Illustration插畫

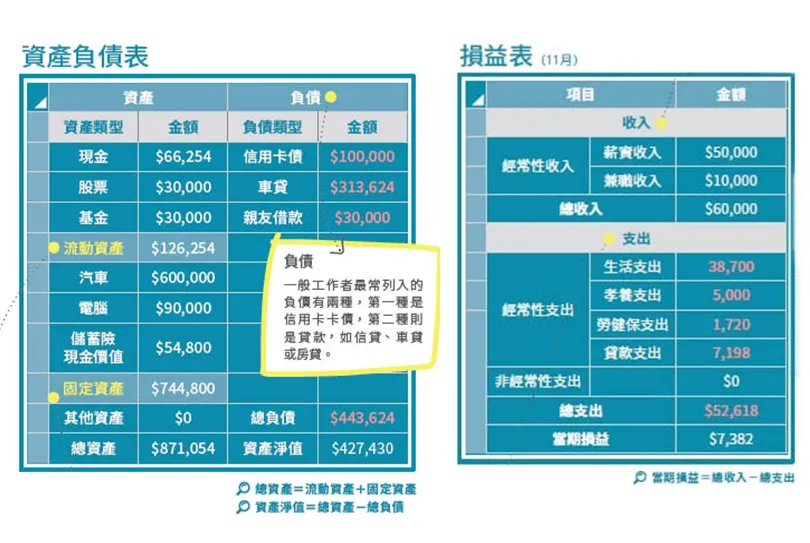

像許多人喜歡買名牌包、3C用品,這些奢侈品單價都不低,在編列資產負債表時,除非它可以幫你賺錢,例如,在二手市場有轉讓價值、能作為兼職工具,否則都是消耗品。萬一又是刷卡分期付款,就一定要記在負債項目上。很有可能一計算下來,才驚訝發現自己資產淨值看似充裕,長期都是嚴重失衡。

第二則是「應急能力」。《做自己的人生財務長》作者道格拉斯.麥考米克(Douglas P. McCormick)在書中指出,從流動資產的多寡也能看出一個人的「應急資金月數」(流動資產總額除以月支出)。這個數字代表如果我們不幸頓失收入,眼下可以變現的資產能支撐多久?雖然每個人的狀況不同,但麥考米克建議工作者應該準備至少3個月。

第三,資產負債表能避免承擔超出能力外的債務。

惠譽會計師事務所主持會計師鄭惠方建議,企業負債比(負債除以資產),會以50%為警戒線,「如果薪資不固定,個人收入可能比企業不穩定,再加上現在總體經濟不確定風險仍在,我覺得個人負債比要更保守一些。」

此外,如果要衡量一個人的償債能力,則要將現金流量表中的每月收入納入考量,其中債務收入比(債務支出除以每月收入)就是相當常見的指標。假設你的債務收入比來到25%,等於有四分之一的收入還沒落袋就要先拿去還債,代表可能要重新檢視自己是否承受了不必要的負債。

損益表:你的錢都花在哪?

隨著累積工作年資,一個人的「身價」,也就是資產負債表裡的淨值(資產扣除負債)應持續增加。但這件事做得好不好,光看資產負債表還不夠,原因出在時序上的定位。

資誠聯合會計師事務所金融產業服務副營運長李潤之解釋,資產負債表描繪的是當下時間點你手邊現金、固定資產及借貸的財務狀態,損益表則是代表一段時間內,你的總資產盈虧,也就是你的收支有沒有平衡?平日是否做到量入為出與開源節流,會直接反映在損益表上。

損益表與資產負債表之間會相互牽動。若損益表有盈餘,會流入資產負債表右下角的淨值,成為未來布局資產、提高被動收入的籌碼。反之,若結果為虧損,就得藉由借貸或以資產換取現金,淨值區塊就會縮小。損益表的維持,與資產負債表之間可說是休戚與共。