理財小白也學得會:用3張表格,開始理財

圖片來源:ChO Illustration插畫

圖片來源:ChO Illustration插畫

- 財務診斷:

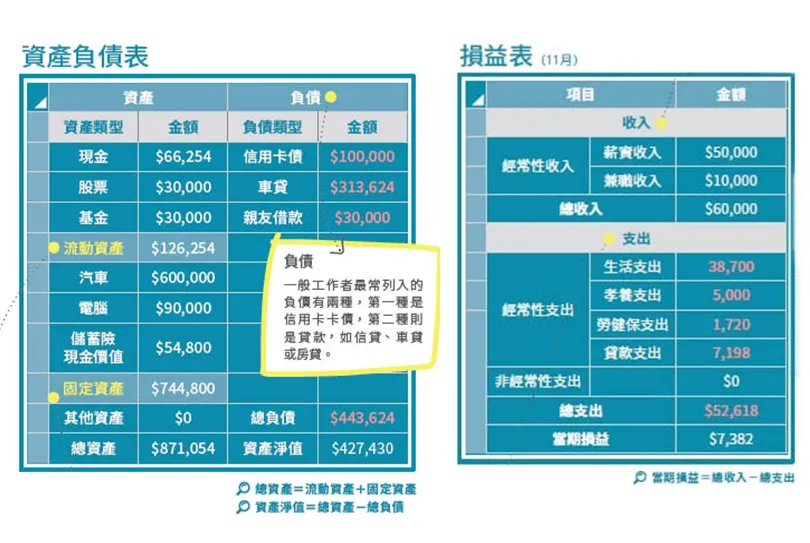

● 在每月支出5.2萬下,流動資產僅12萬左右(見資產負債表),只能維持不到3個月,應該準備6個月的緊急預備金較理想。

● 生活費3.87萬占總支出達73.5%,雖然不是硬性規定,但生活開銷一般來說不宜超過60%。

● 兼職收入平均每月1萬,占總收入16.67%,比例理想,但要考量體力負荷與不影響正職。

● 本月盈餘率(盈餘/總收入)約12%,一般建議要達到30%才有助財富累積。

象徵工作成果,攸關淨值累積速度的損益表,要如何作為衡量理財成效的參考?

在計算上可以計算盈餘率(盈餘除以總收入),代表的是你轉進來的每一分錢,扣掉各項支出後,真正有助於財富累積的比例剩下多少,比例愈高,累積財富的效率就愈高。

如果是以財務獨立,擺脫工作束縛為目標,李潤之建議要持續關注損益表中,被動收入占總收入的比例是否持續成長。他分析,當被動收入的比例能持續拉高,工作對於工作者的重要性就會降低,距離財務自由才能拉近。

現金流量:每月、每季的預約支出,有錢付嗎?

如果資產負債表是GPS,損益表是引擎運轉效率,那現金流量表就是油表。

就算你車況保養有方,照進度全速前進,如果燃料用盡,加油站卻還是遙不可及,可說是最差的財務困境。因為不論臨時向親友調頭寸、動用信用卡預借現金功能、甚至遲繳卡費,都可能傷害信用,影響未來貸款條件。

現金流量表的功能,就是記錄現金部位的增減,並解釋背後原因。

由於個人收支大多為現金,鮮少會遇到企業應收帳款,也就是賒帳的狀況,因此如果損益表確實記載,也能作為「現金流量表」使用。

但如果你是收入不穩定的人,特別是有多重收入的斜槓青年,或經常左支右絀,為現金所苦的人,若沒有管控好現金水位,發生業主延遲付款的狀況,就會帶來極大困擾。這時現金流量表就能幫你把守現金水位。

- 財務診斷:

● 房租占收入比25%,低於30%警戒線,應保持。

● 與汽車/交通相關的現金流出超過12,000,占總流出比例將近20%,若車子非必須,可以考慮晚點買車或不買車,省下費用。