資產負債表怎麼看?新手投資人必懂的8個關鍵

圖片來源:Cheers團隊

圖片來源:Cheers團隊

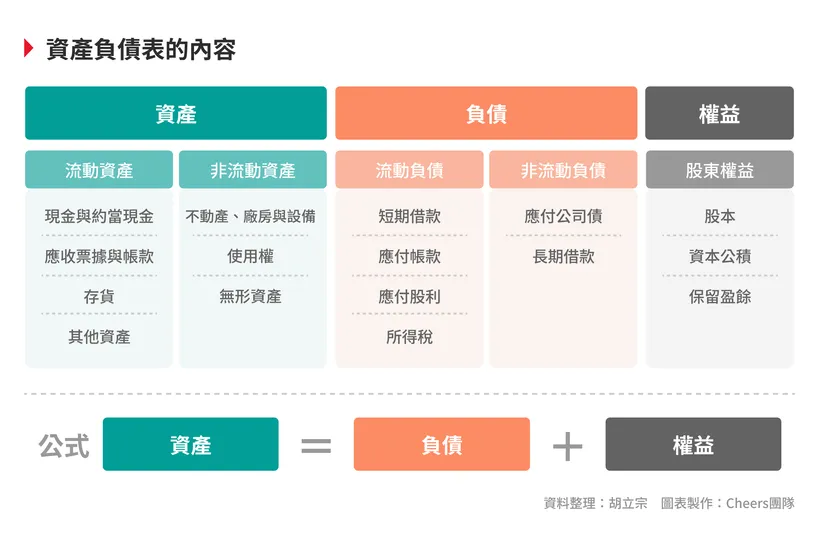

-「無形資產」通常分兩種,一種是法律保障的專利、商標、版權等,另一類則是在發生爭議才能以訴訟爭取的權益,例如商譽、公司文化與往來客戶名單等。

.「負債」分為「流動負債」與「非流動負債」,代表公司對外的欠款,如貸款、應付帳款、公司債等。

流動負債(一年以內):短期借款、應付帳款、應付股利、所得稅等。

-「短期借款」旨在維持公司現金流量,一年內就會還清,對長期營運不致發生影響。

-「應付帳款」來自公司購買貨品或先使用服務後,原本要給的費用卻尚未支付。

-「應付股利」與「所得稅」代表本期應付的股利與稅金。

2.非流動負債(一年以上):應付公司債、長期借款,代表公司償還期限超過一年的欠款。

・「權益」,也稱股東權益,分為「股本」、「資本公積」、「保留盈餘」,因為這是股票持有者的應得份額,所以會計上歸於負債。

1.股本:持股者的權益,不過會計統計上,只會以「股票總發行數*票面金額」計算價值。

2.資本公積:最常見的是公司增資發行的股票,認購股價遠高於股票面值,溢價就會被記到資本公積,因為溢價不能認列營收,所以會計名目會另建「資本公積」,以標示這些增加的資產。

3・保留盈餘:代表公司獲得盈餘後,沒有發放股利給股東,而是保留下來作為其他用途的預備金。

值得注意的是,列為「負債」的項目必須在一定期間內償還,「權益」除非全數股東一次全部兌換成現金,否則都還是在公司可運用範圍內,因此可以當成「自有資產」,因此權益愈多,大多代表企業經營愈穩定。

資產負債表的8個觀察點

在看完資產負債表的常見名詞後,你是否感到眼花撩亂?以下是《Cheers》整理各項目所代表的意涵,只要對照著看,就能一目了然。

1.流動資產:金額多寡代表公司立即(一年內)可以動用的資金。

2.固定資產:決定公司的生財工具有多少,產能利用率越高,公司收入越穩定。

3.無形資產:代表公司的商譽、商標、專利能獲得多少資本。

(責任編輯 / 劉宣廷)